L’industrie papetière européenne voit-elle de nouveau la vie en rose ? D’importantes extensions de capacités sont annoncées dans plusieurs pays, laissant présager de nouvelles opportunités d’approvisionnements pour le marché des papiers-cartons usagés. Une bouffée d’oxygène bienvenue, après l’interdiction des importations chinoises. A condition que la qualité des matières à recycler et les efforts de tri soient au rendez-vous.

Tous les signaux sont au vert depuis un an. La production papetière européenne connaît un regain d’activité et annonce déjà des extensions de capacités d’ici trois à cinq ans pour satisfaire la demande. Jusqu’en 2023, l’industrie papetière turque va augmenter ses capacités de production à six millions de tonnes. En Allemagne, les nouvelles capacités concernent 1,5 million de tonnes d’ici 2020 et plus de 2 millions de tonnes d’ici 2021. En 2018, la production papetière dans plusieurs pays européens est restée stable. Seule l’industrie papetière française a connu un repli de 2 % à 7,9 millions de tonnes. Toutefois, le chiffre d’affaires a décollé de 4,8 % en raison d’une demande ferme dans certains secteurs comme l’emballage et de l’augmentation des prix de vente, liée à la hausse des cours de la pâte et de l’énergie.

C’est le constat de l’organisation professionnelle Copacel qui regroupe les industriels français des cartons, papiers et celluloses. L’année 2019 demeure encore une inconnue pour ce marché dépendant en majeure partie des événements mondiaux tels que les tensions commerciales entre la Chine et les Etats-Unis, le Brexit ou encore le ralentissement de la demande chinoise. Toutefois, la tendance à restreindre l’usage du plastique sur certains types d’articles d’emballages et la progression du e-commerce offrent à l’industrie du papier-carton en France et en Europe, de nouveaux débouchés prometteurs à court et moyen terme. Les opérateurs des déchets et en particulier les récupérateurs de papiers et cartons pourraient de fait profiter de ces aubaines. En France, la consommation de PCR (papiers-cartons à recycler) affiche 5,4 millions de tonnes en 2018, en légère hausse de 0,2 % par rapport à 2017, selon Copacel. Avec un taux de récupération de 79,2 % l’an dernier (6,9 millions de tonnes), l’hexagone se situe au-dessus de la moyenne européenne de 72,3 % en 2017.

C’est le constat de l’organisation professionnelle Copacel qui regroupe les industriels français des cartons, papiers et celluloses. L’année 2019 demeure encore une inconnue pour ce marché dépendant en majeure partie des événements mondiaux tels que les tensions commerciales entre la Chine et les Etats-Unis, le Brexit ou encore le ralentissement de la demande chinoise. Toutefois, la tendance à restreindre l’usage du plastique sur certains types d’articles d’emballages et la progression du e-commerce offrent à l’industrie du papier-carton en France et en Europe, de nouveaux débouchés prometteurs à court et moyen terme. Les opérateurs des déchets et en particulier les récupérateurs de papiers et cartons pourraient de fait profiter de ces aubaines. En France, la consommation de PCR (papiers-cartons à recycler) affiche 5,4 millions de tonnes en 2018, en légère hausse de 0,2 % par rapport à 2017, selon Copacel. Avec un taux de récupération de 79,2 % l’an dernier (6,9 millions de tonnes), l’hexagone se situe au-dessus de la moyenne européenne de 72,3 % en 2017.

Excédent de huit millions de tonnes

Lors de la journée internationale des vieux papiers organisée par la fédération allemande du recyclage (BVSE), le 21 mars dernier à Düsseldorf, la Chine a été largement présente dans les discours. L’interdiction par Pékin d’importer plusieurs catégories de déchets depuis fin 2017 a transformé certains sites de recyclage européens en zones de stockage. Pour Werner Steingass, représentant de la branche allemande des papiers du BVSE, cette décision chinoise influence aujourd’hui encore les marchés des vieux papiers. Jusqu’en 2017, la Chine a importé environ 30 millions de tonnes de papiers usagés par an venant du monde entier. Après l’arrêt des importations, les gisements importés sont tombés à sept millions de tonnes. Pour l’Europe, en tant qu’exportateur net de quelque 8 millions de tonnes de vieux papiers, qui finissaient en grande partie en Chine, l’activité a été sérieusement chamboulée. « Mais le Vieux continent ne croule pas pour autant sous les déchets de papiers, a insisté le vice-président du BVSE. Car cette activité a appris à affronter des situations plus difficiles ». Selon Werner Steingass, l’industrie de la récupération en Europe et tout particulièrement en Allemagne, sera sortie de cette crise d’ici un ou deux ans.

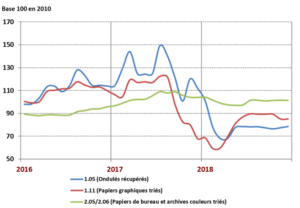

En France, les restrictions d’exportations vers la Chine ont eu pour effet une diminution des prix des PCR en 2018. Ces matières, achetées sur l’hexagone par les usines papetières, ont représenté l’an dernier, une valeur de l’ordre de 540 millions d’euros. Par rapport au niveau moyen enregistré en 2017, le prix des caisses en carton ondulé (1.05) a baissé d’environ 38 %. Pour les autres sortes comme les papiers de bureau (2.05 et 2.06), le recul a été limité à -3 % tandis que les rognures blanches (3.17) ont vu leur prix augmenter de 15 %. Pour le président de la branche papiers chez Federec (fédération des entreprises du recyclage), Pascal Genneviève, les mesures chinoises ont surtout affecté les flux de papiers-cartons industriels et commerciaux qui représentent 70 % du gisement total récupéré : « aujourd’hui, les exigences chinoises sur la qualité des balles ont poussé les opérateurs à trier plus et mieux afin d’exporter des matières dont le taux d’impuretés est descendu à 0,5 % ». Selon Stéphane Armange, directeur général des ventes de matières pour le groupe Paprec, cette exigence de qualité vient également d’être demandée par l’Indonésie : « nous vivons une transition sur le marché mondial des papiers où l’on assiste à un ajustement des prix et un rééquilibre entre l’offre et la demande d’ici à un ou deux ans. Cela doit nous permettre de revoir nos stratégies de traitement à la source et nos investissements, ce qui est plutôt sain pour tout le monde ». Outre l’augmentation des capacités en Europe, de nouvelles usines de grande envergure devraient sortir de terre d’ici un à deux ans en Indonésie et en Inde. De quoi ouvrir de nouvelles portes au marché des PCR.

Du côté des papetiers, la hausse de l’offre sur le territoire, générée par cette politique chinoise aurait entraîné une dégradation de la qualité des balles, intégrant plus de déchets plastiques et un mélange de papiers graphiques avec les cartons. Selon Copacel, cela a induit des coûts supplémentaires pour les papetiers – achat de contaminants au prix de la fibre, hausse des coûts d’exploitation industrielle, coût d’élimination des refus. La baisse de qualité aurait également eu des impacts sur la production pour garantir le respect des normes de qualité attendues sur les produits finis. Cette dégradation de qualité n’est pas en lien direct avec la fermeture des frontières chinoises, insiste Pascal Genneviève : « elle est surtout due aux conditions de collecte et de tri dans les centres de traitement, depuis l’instauration de l’extension des consignes de tri des emballages ménagers. En misant sur une collecte sélective de tous les emballages plastiques alimentaires, les flux de papiers-cartons, collectés en mélange dans la poubelle jaune, ont vu leur qualité se détériorer ».

Une étude de caractérisation des flux entrants a montré en effet que les contaminants dans les balles ont augmenté de 1 % chaque année depuis la mise en œuvre de l’extension de la consigne. Pas sûr que la modernisation des installations de tri suffise à régler ce problème. Des efforts sur le geste de tri sont désormais exigés par Citeo, l’éco-organisme en charge de la filière emballages ménagers. Selon Pascal Genneviève, celui-ci n’hésitera pas à mettre dans la balance le paiement des soutiens, si aucun plan d’amélioration n’est mis en oeuvre par les collectivités où les problèmes de qualité se posent. En attendant, les papetiers continuent d’acheter ces flux municipaux de papiers et cartons mêlés, en pratiquant des décotes de quelques euros la tonne. En dépit de la dégradation de qualité constatée, cela leur permet d’assurer un approvisionnement en matières premières sur la base de gisements contractualisés.

Une étude de caractérisation des flux entrants a montré en effet que les contaminants dans les balles ont augmenté de 1 % chaque année depuis la mise en œuvre de l’extension de la consigne. Pas sûr que la modernisation des installations de tri suffise à régler ce problème. Des efforts sur le geste de tri sont désormais exigés par Citeo, l’éco-organisme en charge de la filière emballages ménagers. Selon Pascal Genneviève, celui-ci n’hésitera pas à mettre dans la balance le paiement des soutiens, si aucun plan d’amélioration n’est mis en oeuvre par les collectivités où les problèmes de qualité se posent. En attendant, les papetiers continuent d’acheter ces flux municipaux de papiers et cartons mêlés, en pratiquant des décotes de quelques euros la tonne. En dépit de la dégradation de qualité constatée, cela leur permet d’assurer un approvisionnement en matières premières sur la base de gisements contractualisés.

Plus de papiers et cartons à trier

Si la qualité des PCR n’est pas au rendez-vous pour certaines sortes, la quantité ne faiblit pas. L’optimisation des dispositifs de collecte dans plusieurs pays européens va contribuer à augmenter les gisements de déchets recyclables et par conséquent, les flux de fibreux, qui finissaient en centre de stockage dans certaines régions. C’est le résultat d’une étude du cabinet allemand de conseil aux entreprises ecoprog, publiée l’an dernier. Parmi les marchés à fort potentiel, figurent la France, le Royaume-Uni et la Pologne. En France, la généralisation de l’extension des consignes de tri des emballages ménagers et le tri des déchets cinq flux en entreprises, expliqueraient cette prévision. Au Royaume-Uni, l’harmonisation des dispositifs de collecte des déchets recyclables devrait également améliorer le tri des fibreux à moyen terme. L’étude montre par ailleurs, qu’au Royaume-Uni et en France, les centres de tri traitent en majeure partie des flux de matières sèches en mélange, composés de papiers et d’emballages légers alimentaires. Cela concerne environ 450 installations d’une capacité moyenne de 60 000 t/an. En Europe de l’Est, se préparent aussi des changements concrets. En Pologne, dans le cadre d’une nouvelle législation sur les déchets, les communautés territoriales doivent d’ici à 2022, mener une collecte séparée des papiers et cartons ainsi que d’autres déchets. Pour aider au traitement de ces gisements, 56 centres de tri sont programmés pour une capacité totale de 870 000 tonnes par an.

Au final, d’ici à six ans, jusqu’à 220 centres de tri supplémentaires seront mis en service en Europe, souligne ecoprog. Cela représente plus de 6,7 millions de tonnes de capacités de tri complémentaires mises en œuvre d’ici à 2025 pour accueillir une majeure partie de déchets de papiers et cartons. Actuellement en Europe, plus de 2000 centres de tri sont opérationnels. La répartition semble assez homogène, tant la collecte et le tri des papiers sont relativement présents au sein des Etats membres. Cependant, les centres de tri se distinguent par les procédés utilisés. Le nombre de sites permettant un tri élevé des vieux papiers tourne autour de 380, avec une capacité totale de 41 000 t/an en Europe. Cette distinction technologique va du simple site mécanisé pour séparer les déchets, au centre de tri entièrement automatisé de plus de 100 000 t/an de capacité. Les centres plus modestes se trouvent dans des zones plutôt décentralisées au sud de l’Europe tandis que les plus grandes installations de tri high-tech se situent en Allemagne, aux Pays-Bas et en Belgique, proches des grandes agglomérations. Les plus gros investissements engagés dans de nouvelles techniques de tri devraient s’orienter en priorité vers les plus gros gisements en mélange où la part des papiers-cartons représente près de 50 % des flux entrants. Ecoprog met également l’accent sur les opérations de tri manuel assurant la qualité des matières sortantes et encore présentes dans les plus petits centres de 28 000 t/an. Cette qualité de tri est plus que jamais incontournable dans les futures stratégies de collecte et de tri en Europe. Garante d’un meilleur prix de vente pour les opérateurs et récupérateurs, elle permettra d’écouler au mieux la matière auprès des industries papetières européennes mais aussi au grand export. Car la Chine, l’Asie du Sud-Est et l’Inde continuent d’acheter à prix fort si la qualité est bien au rendez-vous.

Au final, d’ici à six ans, jusqu’à 220 centres de tri supplémentaires seront mis en service en Europe, souligne ecoprog. Cela représente plus de 6,7 millions de tonnes de capacités de tri complémentaires mises en œuvre d’ici à 2025 pour accueillir une majeure partie de déchets de papiers et cartons. Actuellement en Europe, plus de 2000 centres de tri sont opérationnels. La répartition semble assez homogène, tant la collecte et le tri des papiers sont relativement présents au sein des Etats membres. Cependant, les centres de tri se distinguent par les procédés utilisés. Le nombre de sites permettant un tri élevé des vieux papiers tourne autour de 380, avec une capacité totale de 41 000 t/an en Europe. Cette distinction technologique va du simple site mécanisé pour séparer les déchets, au centre de tri entièrement automatisé de plus de 100 000 t/an de capacité. Les centres plus modestes se trouvent dans des zones plutôt décentralisées au sud de l’Europe tandis que les plus grandes installations de tri high-tech se situent en Allemagne, aux Pays-Bas et en Belgique, proches des grandes agglomérations. Les plus gros investissements engagés dans de nouvelles techniques de tri devraient s’orienter en priorité vers les plus gros gisements en mélange où la part des papiers-cartons représente près de 50 % des flux entrants. Ecoprog met également l’accent sur les opérations de tri manuel assurant la qualité des matières sortantes et encore présentes dans les plus petits centres de 28 000 t/an. Cette qualité de tri est plus que jamais incontournable dans les futures stratégies de collecte et de tri en Europe. Garante d’un meilleur prix de vente pour les opérateurs et récupérateurs, elle permettra d’écouler au mieux la matière auprès des industries papetières européennes mais aussi au grand export. Car la Chine, l’Asie du Sud-Est et l’Inde continuent d’acheter à prix fort si la qualité est bien au rendez-vous.

Crédit : CM

A lire :

La filière papetière vosgienne

« L’Echo circulaire a cessé sa parution mais l’actualité de l’économie circulaire continue d’être suivie par "Déchets Infos". »